Подписка на нашу рассылку

Полиглот

Интеллектуальное реалити-шоу,

интенсивный курс изучения английского языка

за 16 часов

Преподаватель:

Дмитрий ПЕТРОВ

На заметку

Экономика и жизнь

Ставки с односторонним движением. Что происходит с кредитованием в условиях кризиса

Источник: "Новая Газета"

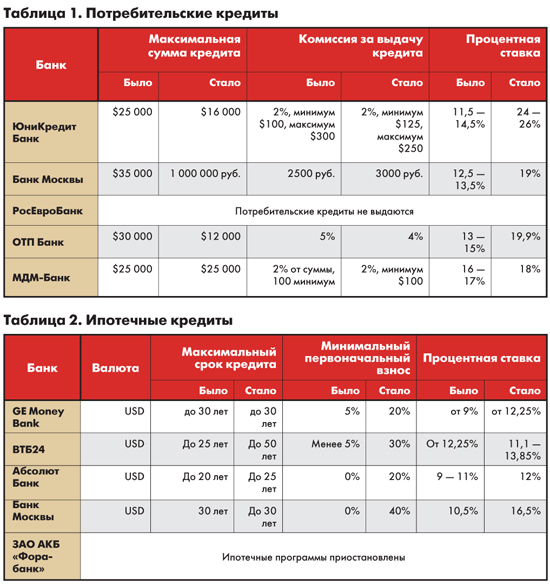

Пока в нашу тихую гавань не приплыл глобальный каюк, иными словами, пока кризис не вошел в России в острую фазу, в выпусках «Банкноты» мы старались объективно рассказывать о том, какие банки предлагают лучшие условия по различным видам кредитов — потребительским, ипотечным, автокредитам. Теперь эпитет «лучшие» к кредитным продуктам банков могут прикладывать только циники, однако же потребность получать займы никуда не делась. Для того чтобы наглядно показать, как кризис отразился на ставках по кредитам, мы подняли свои архивы, обзвонили банки, ранее предлагавшие наиболее выгодные условия, и свели все в таблички.

Впрочем, всю полученную информацию в табличный формат не уложишь. Кроме того что в среднем существенно выросли процентные ставки и размер первоначального взноса, потенциальные заемщики могут столкнуться и с другими сложностями. Прежде всего банки стали требовать подтверждения доходов в более строгом режиме.

Если раньше справка 2-НДФЛ при получении ипотечного или автокредита была обязательной, но степень «белизны» ваших доходов практически не влияла на ставку по кредиту, а взять потребительский кредит можно было, имея на руках один только паспорт, то теперь справку из бухгалтерии могут попросить даже при покупке в кредит утюга или чайника. Так называемая справка по форме банка, в которой официальными были только печать организации-работодателя и подпись руководителя, существенно потеряла в ликвидности. В смысле принять-то ее с пакетом документов примут, но лимит кредита, скорее всего, установят пропорционально «белой» зарплате. Особенно в том, что касается ипотеки. Об ипотеке, кстати, разговор особый.

Банков, которые официально объявили о закрытии или замораживании ипотечных программ, относительно немного. Но это делать и не обязательно. Достаточно ввести запретительные ставки, по которым ни один вменяемый человек квартиру в кредит не купит. В отношении ипотеки такие ставки начинаются где-то от 15—16% годовых в валюте.

Кстати, о кредитах в валюте. Некоторые банки сейчас готовы предоставлять средства взаймы только в рублях. Так поступил, к примеру, Банк Москвы в сфере потребительских кредитов и ВТБ24 — в отношении ипотеки.

Можно, впрочем, и не вводить каких-либо дополнительных ограничений. Достаточно поиграть с клиентом в игру «приходите завтра». То есть принять у него документы и рассматривать заявку неограниченно долгое время, пока либо клиент не устанет ждать, либо ситуация на рынке не стабилизируется.

Поджидают потенциальных заемщиков и другие проблемы — увеличились комиссии за открытие новых кредитных счетов, причем не только на ипотеку, но и на потребительские кредиты и на автокредитование. К примеру, сейчас единовременные комиссии (то есть плата, которая взимается всего один раз — во время открытия счета), когда вы берете кредит на автомобиль, составит от 5000 до 7000 рублей — немалая сумма, особенно для людей, для которых невозможно сразу оплатить стоимость самого скромного авто.

Некоторые банки прекратили выдачу кредитов на подержанные машины отечественного или даже иностранного производства. Те, кто не стал этого делать, увеличили отрыв между стоимостью кредита на новый и уже бывший в использовании автомобиль — так что теперь при грамотном расчете в кредит можно приобрести новую иномарку, и это будет не дороже, чем подержанное авто той же модели или новая машина, произведенная в родной стране.

Если говорить о потребительских кредитах, тут тоже произошел ряд неприятных для заемщиков изменений. Прежде всего руководителями банков и заключавших с ними договоров крупных компаний было решено сворачивать такие программы, как выдача кредитов на продукты питания или стройматериалы, — словом, на не очень дорогие, но необходимые товары. Часть таких программ уже не работает, некоторые доживают свои последние дни.

Но это еще не самое страшное. Если ты не взял кредит, то у тебя нет проблем с его обслуживанием; если ставка высокая, то можно хотя бы рассчитать свои силы. А вот когда ставка становится величиной переменной, оценить свои силы заемщику становится гораздо труднее. Между тем многие банки сейчас заключают новые кредитные договоры только при условии внесения в них пункта о возможности одностороннего пересмотра ставки. Либо предлагают кредитные продукты с плавающей процентной ставкой, которая видоизменяется в зависимости от ситуации на рынке. Понятно, что в условиях кризиса она в лучшую сторону меняться не может.

В договоре может быть прописана и возможность одностороннего изменения других условий, к примеру, банк сможет потребовать досрочного погашения части кредита, что окажется неподъемным, особенно в случае с ипотечными кредитами.

«Многие банки и вовсе сейчас не работают по кредитным программам — руководители и главные экономисты пересматривают условия их выдачи. Сейчас в целом происходит ужесточение стандартов по выдаче розничных кредитов, — комментирует ситуацию Наталья ОРЛОВА, главный экономист Альфа-Банка. — Сегмент, который пострадал в наибольшей степени, — это автокредиты, за ним идет ипотека. Безусловно, банки будут ограничивать и объемы, выдаваемые по кредитным картам. Повышение стоимости денег заставляет банки повышать ставки, а учитывая, что происходит замедление в реальном секторе, банки ужесточают требования, стараясь работать только с самыми лучшими заемщиками».

Пересмотр условий кредитования банки начали сразу же после первых заметных ухудшений на мировых рынках — то есть уже в августе взять кредит было непросто. Может быть, даже сложнее, чем сейчас, из-за всеобщей паники банкиров, не знавших, чего им ждать и что предлагать заемщикам.

Население, испуганное кризисом, все активнее снимает деньги с депозитов. А вот станет ли оно осторожнее относиться к кредитам?

У экспертов нет единой точки зрения на проблему. Так, Игорь НИКОЛАЕВ, директор департамента стратегического анализа компании ФБК, считает, что «спрос естественным образом упал. Многие и хотели бы получить рублевые кредиты в условиях, когда рубль обесценивается по отношению к доллару, но даже эта заманчивая идея не может перевесить рисков. Влезать в кредиты сейчас, когда столько сокращений, — опасно».

Наталья Орлова же полагает, что «спрос на кредиты сейчас достаточно большой. Скорее всего, он мог увеличиться локально, потому что те, кто раньше брал кредиты и легко рефинансировался или, допустим, мог погасить эти кредиты из зарплаты, эти люди хотят брать кредиты в такое непростое время».

Возможно, что заинтересованность людей в кредитах вполне разумна — сейчас деньги нужно либо отоваривать, либо хранить в какой-либо валюте, чтобы уменьшить риски их потери, так что, если какие-то товары или жилье резко необходимы, но пока что нет возможности их приобрести сразу, логичным поступком будет приобрести желаемое в кредит, чтобы не лишиться во время кризиса своих денег и не остаться у разбитого корыта. Другое дело, что осуществить подобные планы из-за политики банков с каждым днем становится все сложнее.

/ 2)+",top="+((screen.availHeight-585) / 2));wnd.focus();){kind=link}

Перейти в форум "Сам себе адвокат"

30/11/2008